Pora na przedstawienie kolejnej firmy, która być może jest interesującą spółką do inwestycji długoterminowej: Qualys. Firma jest dostawcą opartej na chmurze platformy dostarczającej rozwiązania w zakresie technologii informatycznych (IT), bezpieczeństwa i zgodności, które umożliwiają organizacjom identyfikowanie zagrożeń bezpieczeństwa w ich infrastrukturze IT, ochronę ich systemów IT i aplikacji przed cyberatakami. Zintegrowany pakiet rozwiązań informatycznych, bezpieczeństwa i zgodności firmy, dostarczany na platformie Qualys Cloud Platform, umożliwia klientom identyfikowanie i zarządzanie ich zasobami IT w środowisku lokalnym, punktach końcowych, chmurze, kontenerach i środowiskach mobilnych. Spółka ponadto gromadzi i analizuje dane dotyczące bezpieczeństwa IT, odkrywa i ustala priorytety podatności, rekomenduje i wdraża działania naprawcze i weryfikuje realizację takich działań. Platforma chmurowa oferuje zintegrowany pakiet rozwiązań, które automatyzują cykl życia wykrywania zasobów i zarządzania nimi, oceny bezpieczeństwa oraz zarządzania zgodnością infrastruktury IT i zasobów.

QLYS 19.04.2022 - 143,89 $

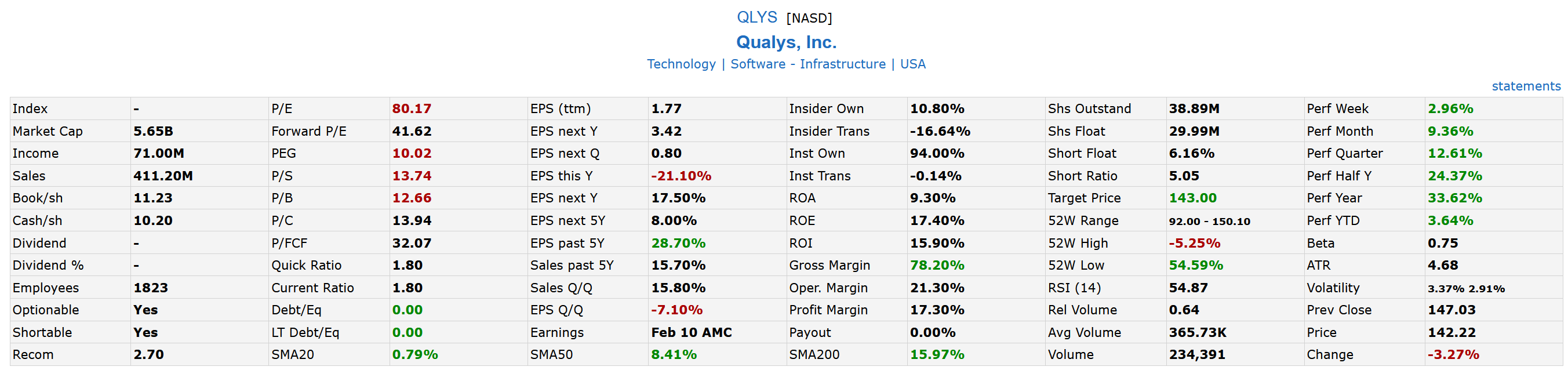

Przechodząc do technicznej strony analizy - akcje Qualys w swojej dotychczasowej dziesięciu letniej historii tylko raz doświadczyły ponadprzeciętnie głęboką korektę, która doprowadziła wtedy do prawie 70% przeceny. Aktualnie mimo rynkowej korekty na wielu tego rodzaju spółkach, Qualys trzyma się zaskakująco dobrze, jednak w przyszłości myślę, że zejścia przekraczające 50% są tylko kwestią czasu. Jeśli wraz z taką korektą ogólny obraz fundamentalny pozostanie bez zmian, to byłaby to w mojej ocenie interesująca okazja do inwestycji długoterminowej. Więcej szczegółowych informacji do spółki, tradycyjnie na końcu:

fajna analiza :)

OdpowiedzUsuńDziękuję :)

UsuńNa wstępie pragnę zaznaczyć, że nie jest to atak - podchodzę sceptycznie do informacji z różnych stron i staram się skonfrontować ze sobą różne opinie, podejścia i wyciągnąć z tego jak najwięcej wartościowych wniosków :).

OdpowiedzUsuńChciałbym się zapytać o sposób określania uczciwej wyceny akcji. Z tego co zauważyłem, bazujesz głównie na porównywaniu obecnych wartości wskaźników do ich historycznych wartości. Myślę, że rozwiązanie to ma sens, jednak ma też wadę. Czasami zdarza się, że spółka jest przez dłuższy czas wyceniana bardzo drogo w stosunku do swojego potencjału do wzrostu oraz innych fundamentów. Gdy wycena akcji tej spółki spadnie z bardzo drogiej do drogiej (np. o 30%), to według Twojego sposobu, można wyciągnąć mylne wnioski, że jest ona tania, ponieważ jest najtańsza w swojej kilkuletniej historii.

Niektórzy natomiast wyceniają spółkę na podstawie obecnej wartości EPS, prognozowanego średniorocznego wzrostu tej wartości (np. przez kolejne 10 lat) oraz docelowej wartości wskaźnika P/E. Docelowy P/E często określa się jako dwukrotność średniorocznego wzrostu np. gdy przewidywany średnioroczny wzrost wynosi 15%, to docelowy P/E ustala się na 2*15=30.

Próbowałem określić wartość spółek, które uważasz za tanie/uczciwie wycenione za pomocą tej drugiej metody. Według niej zdarza się, że dana cena jest wysoka, a uczciwa cena jest gdzieś 20-50% niżej. Zdaję sobie sprawę, że to też zależy od przyjętych założeń, ale zazwyczaj bazuję na prognozach analityków z Yahoo Finance i innych serwisów.

Co prawda druga metoda jest "prosta" i nie uwzględnia kilku ważnych czynników (jak np. skup i emitowanie nowych akcji, FCF), ale wydaje mi się, że bardziej bazuje na matematyce, a mniej na historii.

Co sądzisz o tej drugiej metodzie? Dlaczego kierujesz się akurat historycznymi wartościami wskaźników a nie np. metodą mniej lub bardziej podobną do powyższej?

Dziękuję za wiadomość :)

UsuńW odpowiedzi na to pytanie w niedzielę będzie film na naszym kanale YouTube

Wspomniany film już jest online: LINK :)

Usuń