Zanim przejdę do analizy nowej spółki na wstępie dla osób, które jeszcze szukają prezentu na święta - mamy okres bessy na szerokim rynku, a okres ten jest najlepszym czasem do zbudowania fundamentów do większego majątku. W filmie "Na giełdzie okazja życia - nie zmarnuj jej!" dokładniej wytłumaczyliśmy, dlaczego aktualna sytuacja dla inwestora długoterminowego jest najlepszą okazją jaką może spotkać. Tytuł filmu przyznam, że jest clickbaitowy, ale szczerze uważam tak jak tytuł sugeruje. Zanim jednak się rzucisz na rynek finansowy, musisz wiedzieć co w ogóle robisz, bez wiedzy, tego fundamentu nie zbudujesz, więc pierwszym krokiem do budowania majątku, zawsze jest wiedza. W swojej książce "Giełda, inwestycje, trading" napisałem wszystko co początkujący inwestor powinien w drodze budowania majątku wiedzieć i również jeśli jesteś bardziej doświadczoną osobą - w książce każdy coś dla siebie powinien znaleźć. Klikając na poniższe zdjęcie, przejdziesz do sklepu, gdzie książkę można zamówić:

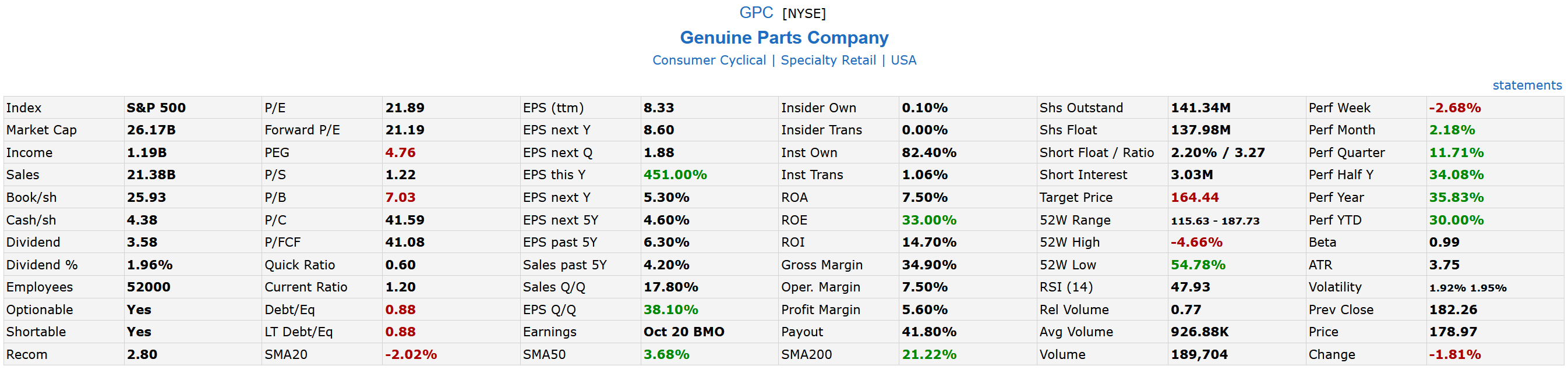

Przechodząc do głównego tematu wpisu - dzisiaj pod lupę trafia spółka Genuine Parts. Firma działa na rynku wtórnym jako sprzedawca części zamiennych do samochodów. Spółka posiada długą historią, która przetrwała wojny światowe, depresje i pandemie - założona została w 1928 roku. Na wagę rynkową przynosi ponad 26 mld. $ i zatrudnia w sumie 52 000 pracowników.

Patrząc więc z ujęciu fundamentalnej wyceny, akcje te w tej chwili są drogie (przewartościowane) - potwierdzają to również wskaźniki, które w historycznym porównaniu są teraz ponadprzeciętnie wysokie. Obraz techniczny wygląda jednak zupełnie odmiennie, gdyż mimo trwającej bessy na szerokim rynku Genuine Parts utrzymuje się w stabilnym trendzie wzrostowym. Taka przewaga spółki w stosunku do rynku, często jest dobrym prognostykiem na przyszłość - zazwyczaj, kiedy rynek wraca do wzrostów, tego rodzaju spółki na wzrostach przyspieszają. Związku z tą utrzymującą się przewagą również i ja mam otwarte zlecenie zakupu w tej spółce, gdzie swoją pozycję zamierzam prowadzić, orientując się po poprzednich wierzchołkach trendu - jakie to są poziomy, zaznaczyłem na wykresie. Więcej danych, wraz z podsumowaniem na końcu:

Co sądzisz o Lotus Bakeries NV? Podobna sytuacja z wyceną, czyli spółka ciągle rośnie, ale też ciągle "drożeje" w ujęciu C/Z i C/S.

OdpowiedzUsuńUważam, że to dobra spółka - już ją na blogu przedstawiałem TUTAJ. Niestety tak jak mówisz - jest ona w tej chwili po prostu za drogo wyceniona. Kiedyś w końcu wycena spadnie - pytanie tylko czy w tym czasie kurs będzie wyżej, bo w długim terminie zyski firmy rosną.

UsuńZobaczcie na akcje firm Chińskich produkujących samochody elektryczne ,są w bardzo atrakcyjnych cenach,wzrosty są uzależnione od sytuacji w Chinach /covid/To symbole tych akcji ,NIO-LI-XPEV-BYD,notowane na Nyse ,lub te notowane na giełdzie Chińskiej--NIO-9866,-LI-2015,-Xpeng,-9868,- BYD-1211.

OdpowiedzUsuńTo może Qualcomm teraz:). Pozdrawiam

OdpowiedzUsuń