Troszkę czasu minęło od ostatniej analizy spółki, więc dzisiaj najwyższy czas na to aby pod lupę wziąć kolejną firmę - Domino's Pizza. Spółka założona została w 1960 roku, na wagę przynosi niecałe 12 mld. $ i zatrudnia 13 500 pracowników. Firma ta jest drugą pod względem wielkości sprzedaży siecią pizzerii w Stanach Zjednoczonych (na pierwszym miejscu jest Pizza Hut). Jednak pizzeria ta nie działa tylko w USA - przychody pochodzące z USA stanowią niecałe 35% wszystkich przychodów, reszta rozłożona jest po pozostałej części świata. W Polsce sieć działa pod nazwą Pizza Dominium.

W ostatnich dziesięciu latach spółka zwiększała swoje przychody 10,2% rocznie, w pięciu letnim ujęciu przychody te rosły 12% rocznie. Oznacza to, że w długoterminowym ujęciu przychody te utrzymują stabilny wzrostowy trend. Oczywiście to samo odnosi się do zysku netto, który dodatkowo dzięki delikatnemu wzrostowi marży w w kolejnych latach, rośnie szybciej niż przychody. W dużym skrócie można więc powiedzieć, że fundamentalna sytuacja spółki prezentuje się pozytywnie - mamy rosnące przychody, rosnące zyski, rosnącą marżę, rosnącą dywidendę, spadającą liczbę wolnych w wolnym obrocie akcji oraz dzięki trwającej bessie na rynkach - atrakcyjną wycenę fundamentalną.

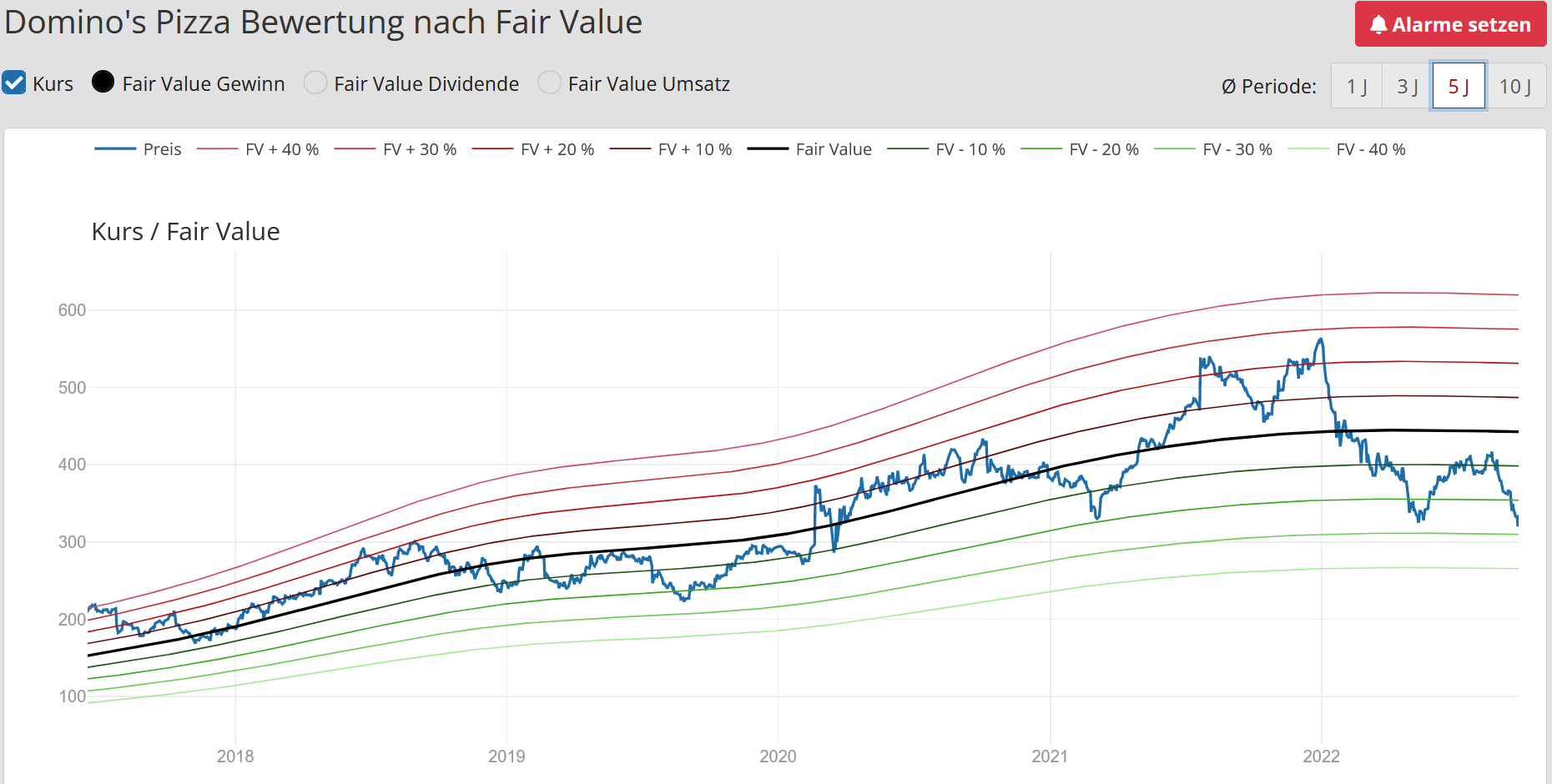

Uproszczona wycena firmy w oparciu o zyski sugeruje, że akcje w tej chwili są niedowartościowane. Jednak chciałbym zwrócić uwagę na to, że tak samo jak w okresie hossy, akcje przez dłuższy czas potrafią być przewartościowane, tak samo mogą w okresie bessy być przez dłuższy czas niedowartościowane. Dlatego trzeba o tym pamiętać, aby nigdy nie "wypstrykać" się za wcześnie z gotówki przeznaczanej do inwestycji długoterminowej. Jeśli zyski spółki w następnych latach spadną - to wycena wzrośnie. Aczkolwiek w przypadku Dominion's Pizza spadek zysków (według bieżących oczekiwań) firma doświadczy jedynie w 2022 roku (sięgnąć mają poziomy z 2019 roku). W kolejnych latach, wzrostowy trend ma wrócić i zyski już od 2023 roku mają być na nowych rekordowych poziomach - czas pokaże czy tak będzie.

DPZ 24.09.2022 - 330 $