Rok się skończył więc czas podsumować minione 12 miesięcy w portfelu "Byki". Tym razem nie będę miał dużo do pisania, bo w ciągu całego roku zaksięgowałem tylko trzy transakcje (liczone zamknięcia). Bardzo mała aktywność na polskiej giełdzie wynikła z oczekiwanego przejścia rynku do dłuższej bessy. Ponadto w ostatnich kilku latach polski rynek stawał się dla mnie coraz więcej drugorzędny - więcej zarabiam na zagranicznym rynku i stąd nie interesowałem się bliżej rodzimym parkietem. Patrząc jednak po ostatnich kilku tygodniach, nasza giełda wykazywała w stosunku do zagranicznego parkietu przewagę, więc nie wykluczam, że niebawem ponownie troszkę powiększę udział w tym rynku (aczkolwiek planowałem już to zrobić w listopadzie...).

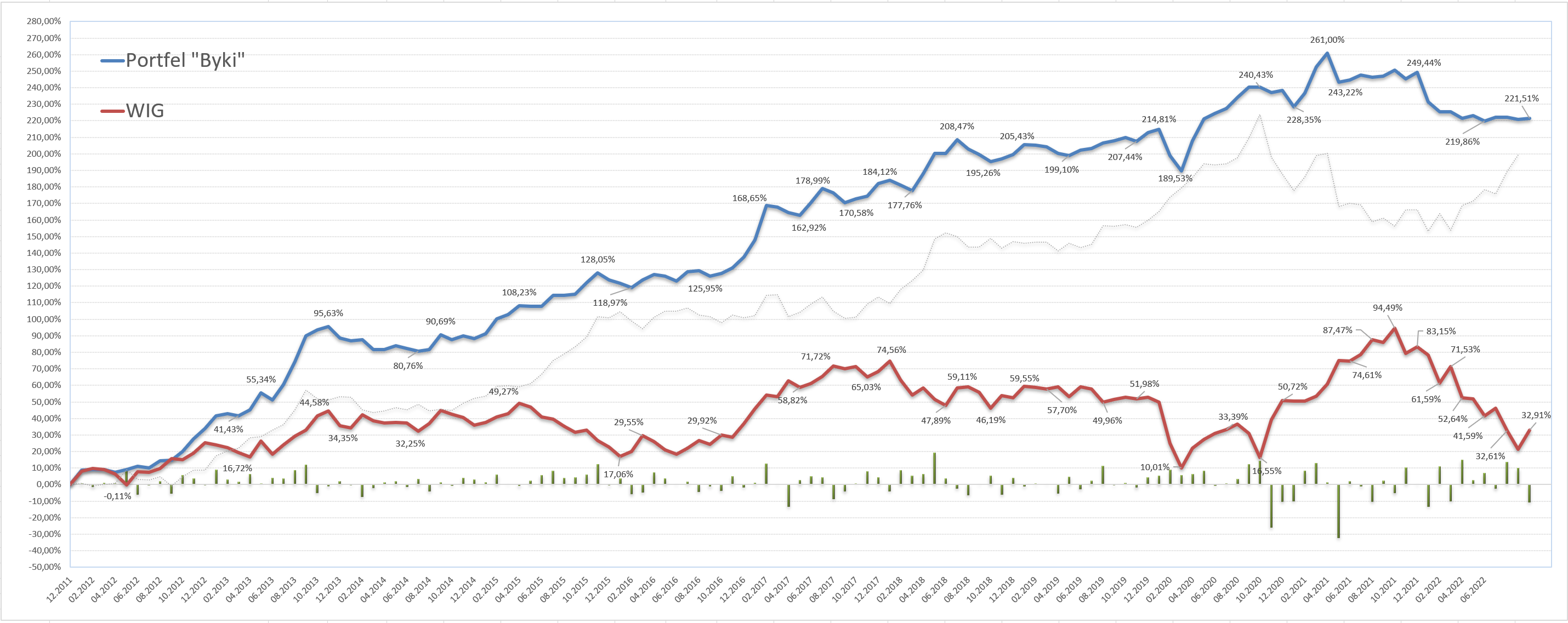

Całościowo w 2022 roku portfel polskich spółek "Byki" stracił niecałe 11%, podczas gdy WIG w tym samym czasie spadł o ponad 17%. Całościowa stopa zwrotu z portfela po 11 latach sięgnęła 222,07%, co daje 11,22% w skali roku. Benchmark, czyli WIG w tym samym czasie wzrósł o 51,87%, a to daje skromne 4,27% rocznie. Taki wyniki benchmarku daje plus minus wyrównanie inflacyjne, ja mimo tegorocznej straty nadal notuję solidnie ponad oficjalny poziom inflacyjny. Jakie wyniki osiągałem w poszczególnych latach, pokazuje poniższe zestawienie:

Moment wycofania się z rynku i pozostawienie w portfelu tylko jednej spółki jest bardzo wyraźnie zauważalne - od lutego 2022 wartość portfela znajduje się w trendzie bocznym, gdzie w tym samym czasie na indeksie trwały wyraźne spadki i ostatnie trzy miesiące - odbicie. Czysto technicznie WIG po wybiciu ponad 57 500 punktów, mógłby zakończyć bessę, aczkolwiek ponad 10 letnia historia wskazuje, że nasz rodzimy rynek jest w długoterminowym trendzie bocznym i wybicie ponad wspomniany poziom, byłby tylko elementem tego "boczniaka". Do czasu aż nie wyjdziemy ponad 75 000 punktów, czyli ponad dotychczasowy historyczny szczyt, WIG nie jest w hossie, mamy jedynie kilku, do kilkunastu miesięcznie cykle, które na przemiennie się ze sobą zamieniają. Oznacza to, że niestety w długoterminowym ujęciu nie Polska giełda nie jest interesująca dla inwestora długoterminowo i aby wypracować satysfakcjonującą stopę zwrotu, trzeba aktywnie zarządzać portfelem.

Przechodząc do aktualnego stanu portfela - dalej trzymam tylko jedną firmę, która stanowi ledwo 9% wartości portfela. Pozostałe 91% to gotówka i taki stan utrzymuję już odkąd wyprzedałem się z pozycji w lutym 2022. Wysoka inflacja negatywnie więc oddziałuje na mój portfel, ale lepsza sama strata inflacyjna niż strata inflacyjna plus spadek wartości spowodowany bessą na rynku.

AMB 30.12.2022 - 19,60

Tradycyjnie przy rocznym podsumowaniu

pozostała moja prognoza na kolejny rok, jednak najpierw sprawdźmy czy

poprzednia się sprawdziła - dwa lata temu trafiłem niemalże w punkt, a jak wypadłem jako wróżbita tym razem?

Rok temu pisałem: "moja prognoza na ostatni dzień notowań indeksu WIG w 2022 roku to poziom 80 000 punktów, czyli mielibyśmy przed sobą 15% wzrostów". Aktualny poziom indeksu to 57 462 punkty, czyli przestrzeliłem o niemal 40%, co wynikło z tego, że nie spodziewałem się tak długo utrzymującego się spadku giełdy. Myślałem, że przed nami maksymalnie półroczna korekta i atak na nowe szczyty... Kiedy ale w lutym widziałem, że na rynku mamy większe zmiany i faktycznie bessa może potrwać dłużej, wyprzedałem się z pozycji. Chcę tym powiedzieć, że przyszłości nikt nie jest w stanie przepowiedzieć i trzeba reagować na bieżące zmiany - ja się do zmian dostosowałem, aczkolwiek na nich nie zarobiłem. Mimo tego jestem z wyniku z 2022 roku zadowolony - w porę wycofałem środki z rynku nie uczestniczyłem w spadkach na giełdzie.

Przechodząc więc do prognozy stanu indeksu WIG na ostatnią sesję w 2023 roku: uważam, że najgorsze już mamy za sobą i po dwunastu miesiącach będziemy stali wyżej niż dzisiaj. Zgaduję, że WIG za rok będzie na poziomie 70 000 punktów.

Dla osób, które chciałyby lepiej poznać mój sposób tradowania oraz inwestowania, tzn. jakie kryteria są dla mnie ważne, w jaki sposób zarządzam ryzykiem, psychologiczne podejście do rynku i wiele więcej - pisałem o tym w swojej książce, którą znaleźć możesz w sklepie blogowym, do którego przejdziesz po kliknięciu na poniższe zdjęcie:

Jeśli szukasz brokera, to polecę jeszcze dzisiejszego sponsora wpisu: LYNX Broker. Rejestrując się przez poniższy baner, broker w ramach współpracy z blogiem, zwróci moim czytelnikom 50 $ z prowizji od transakcji: